اجتاحت وول ستريت أمس موجة كبيرة من التفاؤل عندما قفز مؤشر داو جونز إلى رقم قياسي لأول مرة في التاريخ ــ 20,000 نقطة ــ، ليكسر تشاؤم الكثير حول رئاسة ترامب وأبعادها الاقتصادية، في المدى الاقصير على الأقل. فمنذ بدء الانتخابات وحتى اليوم، أضافت موجة الارتفاع ما يقارب 2 تريليون دولار للقيم السوقية للشركات المرتفعة. ولكن، حتى أكون منصفاً، قد يكون لرئاسة ترامب آثاراً اقتصادية طويلة الأجل لم تظهر بعد، فهو لم يكمل حتى أسبوعه الأول في البيت الأبيض، ولكن التوقعات اللحظية للمتداولين تشير إلى وجود مستوى معيّن من التفاؤل والإيجابية في الأوساط المالية، وإن لم تكن متعلّقة برئاسة ترامب بالضرورة، ولكنها على الأقل تغلّبت على النظرة السوداوية لدى البعض.

في التمويل والاقتصاد، اعتدنا على تقييم أسعار الأسهم ــ والأصول بشكل عام ــ بناء على التدفقات النقدية المستقبلية، وفق نموذج التدفق النقدي المخصوم، إن صح التعبير، على أن يتم خصم التدفقات النقدية المستقبلية وفق أسعار الفائدة السائدة، وسأتجنّب الحديث عن النموذج القائم على الخصم بناء على معدّل العائد المطلوب، لبعده عن رسالة المقال. بناء على هذا المفهوم، من المقنع أن نتوقع علاقة عكسية بين معدلات الفائدة ومؤشرات الأسواق المالية ــ بشكل عام جداً ــ، على أن يكون مفعول هذا التأثير بطيء كل البطؤ، ولا يمكن تتبع آثاره إلى بعد عدد معيّن من السنوات، ولعل هذا ما حدث تماماً مع الأسواق الأمريكية، مما دفع الاحتياطي الفيدرالي إلى رفع الفائدة مؤخراً بسبب ظهور أعراض تشير إلى تعافي الاقتصاد الأمريكي نسبياً، كما قام أيضاً بالتلميح عن ارتفاع مستقبلي ــ شبه حتمي ــ لمعدل الفائدة، وذلك تفادياً لانفلات الوضع الاقتصادي.

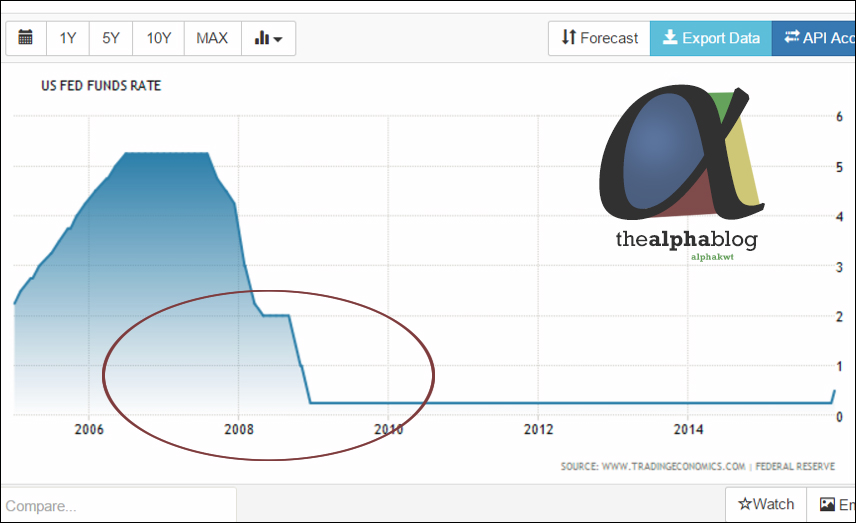

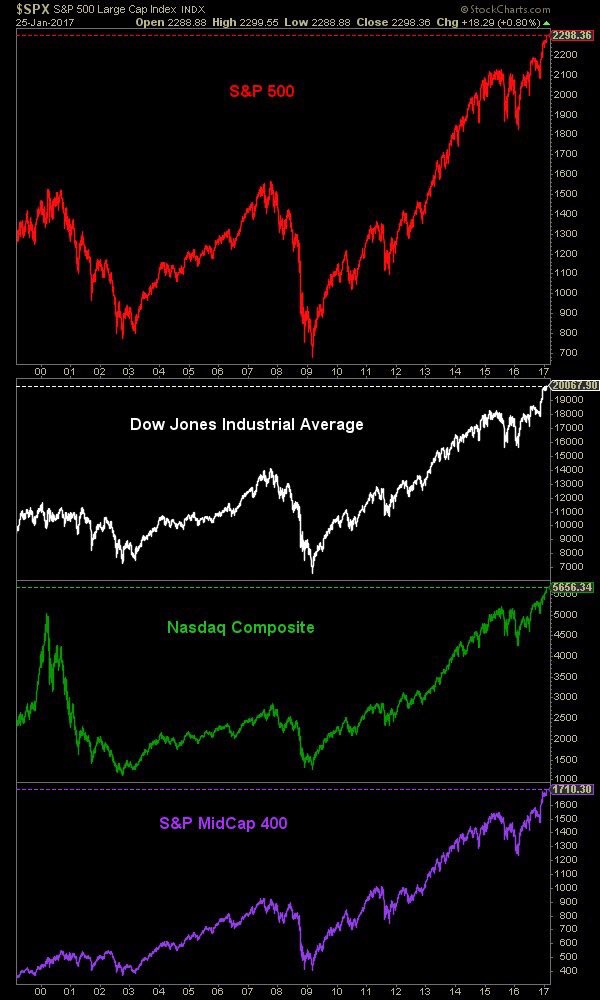

من يتابع الساحة الاقتصادية يلاحظ معدلات الفوائد الصفرية والسالبة في أكثر من دولة حول العالم، ولعل هذا التوجّه بدأ يتشكّل كرد فعل طبيعي للبنوك المركزية إبان الأزمة المالية العالمية وانفجار فقاعة الرهن العقاري في 2008، حيث بدأت البنوك المركزية ــ وأبرزها الاحتياطي الفيدرالي ــ بخفض معدلات الفائدة بشكل تدريجي حتى وصلت إلى الصفر تقريباً، لاحظ التغيّر في أسعار الفائدة وتحرّك مؤشر داو جونز في الشكلين التاليين، مع مراعاة التوجّه العام للرسمين البيانيين:

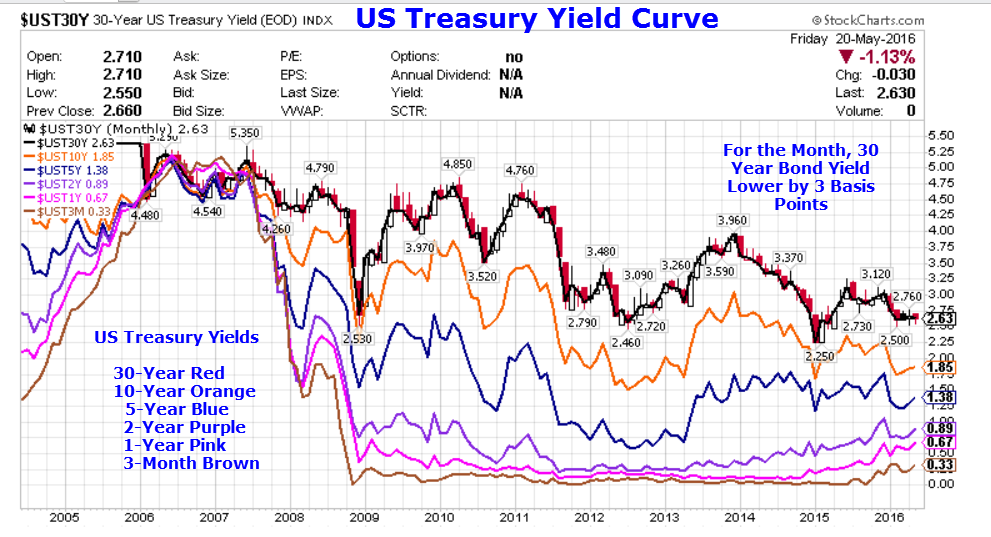

لذلك، على الرغم من مؤشرات التعافي الملاحَظة جداً للاقتصاد الأمريكي، كانخفاض معدلات البطالة وزيادة ربحية وكفاءة إنتاج شركات القطاع الخاص بشكل عام، إلا أنني أعتقد أن لانخفاض معدّل الفائدة دوراً محورياً في إشعال الأسواق الأمريكية ودفعها إلى أرقاماً قياسية لم تصلها من قبل، لا سيما مع الانخفاض الشديد لعوائد السندات الحكومية طويلة الأجل والتي أصبحت سالبة لبعض الحكومات، لاحظ في الصور التالية الأرقام القياسية التي وصلت إليها أبرز مؤشرات السوق الأمريكي، وفي المقابل، العوائد التي تقدّمها السندات الحكومية الأمريكية، وأعتذر مقدماً إن لم يكن الرسم البياني عالي الوضوح، إلا أنه يختصر السندات الحكومية الأمريكية بمختلف أنواعها في رسم واحد:

ولكن، كما يعلم الجميع، وعلى الرغم من توثيق تأثيرات قوة الدفع أكاديمياً على المدى قصير الأجل، إلا أن الأداء السابق ليس مؤشراً حقيقياً للتنبؤ بأداء الأسواق والمؤشرات على المدى طويل الأجل، لاسيما في ظل الاندماج الاقتصادي بين دول العالم. لهذه الأسباب، أتفق إلى حد كبير مع الاعتقاد الشائع باحتمالية دخول الأسواق الأمريكية في فقاعة الفائدة الصفرية، فعلى غرار مقولة وارن بافيت، لو قام الاحتياطي الفيدرالي علنياً بتثبيت الفائدة عند الصفر بالمئة لمدة خمسين سنة، سيكسر مؤشر داو جونز حاجز المئة ألف نقطة بسهولة كبيرة. يبقى السؤال، هي فعلاً فقاعة الفوائد الصفرية؟ سنعلم الإجابة على هذا السؤال تماماً بعد أشهر قليلة، لاسيما بعد قيام الاحتياطي الفيدرالي برفع معدلات الفائدة مؤخراً، فإذا هوَت مؤشرات الأسواق بشكل يثير الذعر، ستنفجر الفقاعة وستكون الإجابة حينها واضحة المعالم، والعكس صحيح.

في النهاية، يجب أن يتم التأكيد على نقطة مهمة جداً، وهي استحالة تتبّع أثر عامل واحد على الأسواق ومؤشراتها، فعملية التداول أصبحت معقّدة جداً، والتركيبة الجزئية للأسواق أصبحت متطورة بشكل مذهل، لذلك، كل ما تم ذكره أعلاه هو مجرّد توقعات شخصية قد لا تعكس بالضرورة الأسباب الحقيقية لتحرّكات الأسواق وأسعار الأصول.