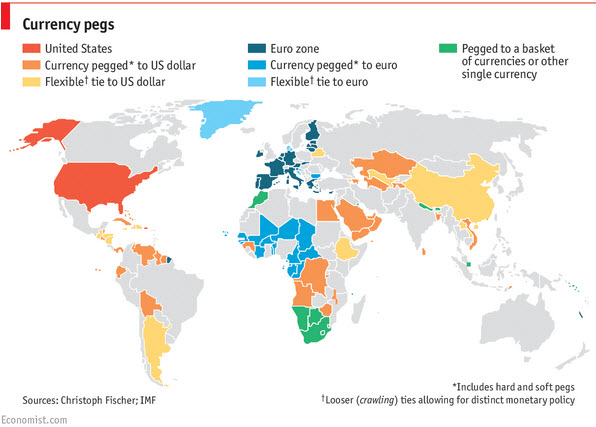

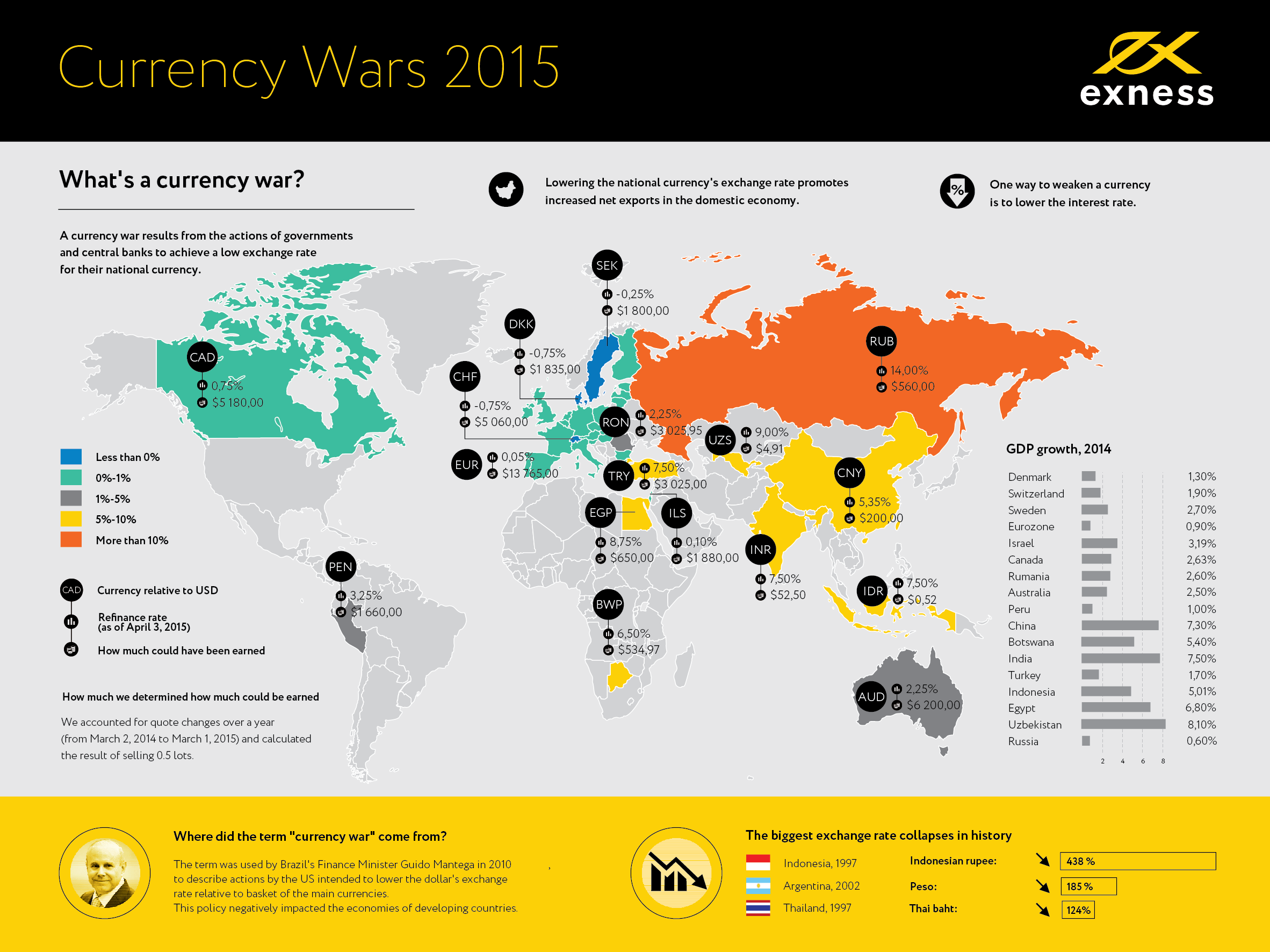

تحتّم طبيعة الدول المصدرة على بنوكها المركزية وضع السياسات النقدية وفق إطار يتناسب مع طبيعة الدولة الاقتصادية لتحافظ على جاذبية صادراتها ــ من ناحية الأسعار ــ عن طريق إبقاء عملة الدولة وفق سعر معيّن يتناسب مع كمية الصادرات، بحيث لا تصعد عملة الدولة بشكل مبالغ فيه مقابل عملات الدول المستوردة، كدولة الكويت على سبيل المثال. إذاً، من هذا المنطلق، من الطبيعي جداً أن نتوقع درجة معينة من التنافسية بين تلك البنوك المركزية لإبقاء قيمة عملاتها منخفضة نسبياً، وهو ما يولّد في نهاية المطاف حرباً اقتصادية بحتة بين تلك الدول، وهي حرب العملات. تقوم بعض الدول المستوردة أيضاً باستيراد التضخم في فترات الكساد الاقتصادي عن طريق تقليل قيمة عملتها مقابل باقي الدول، للدفع بمعدلات التضخم في الاقتصاد الداخلي للدولة.

في عشرينيات القرن الماضي، دمّرت العديد من الدول عملاتها عن طريق إعادة التقييم، كألمانيا، فرنسا وبلجيكا على سبيل المثال، بعد الحرب العالمية الأولى. الجدير بالذكر أن العملات في تلك الفترة كانت مرتبطة بالذهب، فعندما تقوم دولة معيّنة بإعادة تقييم عملاتها، يتم ذلك عن طريق طباعة النقود ــ زيادة عرض النقد ــ، أو إعادة تقييم العملة مقابل الذهب بشكل مباشر. بالتالي، كانت فوائض الميزانية تأتي على شكل ذهب، والعكس تماماً، عندما تُعلن الدول عن عجزاً في ميزانياتها، فإنها تدفع قيمة العجز بالذهب، حتى تحافظ على قيمة عملتها. إنطلاقاً من هذا المفهوم، ماذا سيحدث عندما تقرر أغلب الدول إعادة تقييم عملتها مقابل الذهب؟ كساد اقتصادي، خصوصاً إذا لم يتم اختيار القيمة بشكل صحيح، كقيام وينستن تشيرتشل بتقليل عرض النقد في بريطانيا بشكل حاد جداً، لرفع قيمة الجنيه الاسترليني مقابل الذهب، مما أدى إلى زيادة معدلات البطالة في ذلك الوقت وتباطؤ النمو الاقتصادي في بريطانيا حتى وصلت معدلات النمو إلى أرقام سالبة القيمة، فقرار تشيرتشل كان انكماشياً مقابل سياسات توسعية ــ أو تصخمية ــ في باقي دول أوروبا، حيث كانت تخفض من قيمة عملتها لزيادة معدلات التضخم والدفع بمعدلات النمو الاقتصادي. لذلك، لاحظت دول العالم آنذاك فشل النظام القائم بربط عملات الدول بالذهب، على الرقم من استحداث اتفاقية بريتون وودز في سنة 1944، والتي تمنع الدول المشاركة في الاتفاقية من تقليل قيم عملاتها بشكل يؤجج المنافسة بين الدول، ولم تنجح تلك الاتفاقية أيضاً بكبح جماح حرب العملات، حيث تم فك ارتباط العملات بالذهب بالكامل في سبعينيات القرن الماضي، ليبدأ العالم نظاماً جديداً وهو نظام الدولار، أي أن أغلب عملات الدول تكون مرتبطة بالدولار، والذي هو بدوره يكون مرتبطاً بالذهب.

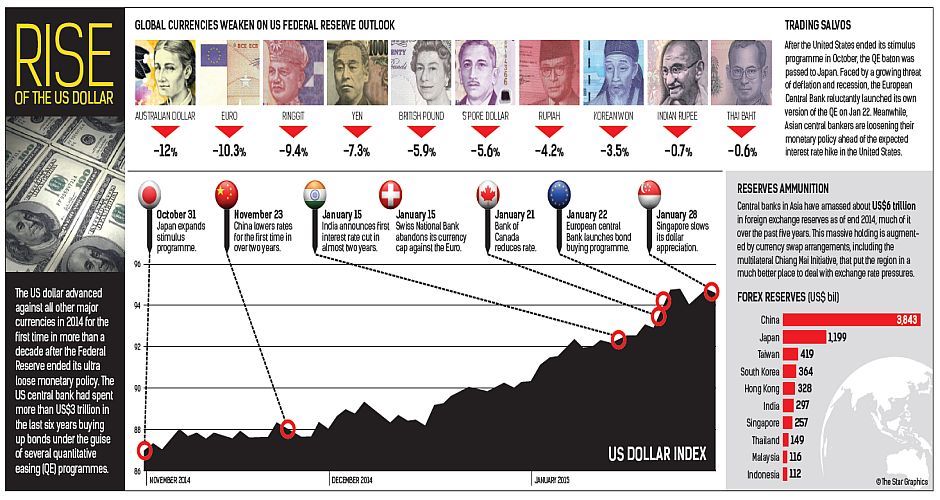

مازالت حرب العملات قائمة إلى يومنا هذا، خصوصاً بعد الأزمة المالية العالمية في 2008، والتي أشعلت الحرب بين أربعة عملات رئيسية وهي الدولار الأمريكي، اليورو، الين الياباني، والرينيمبي ــ اليوان ــ الصيني. ففي اليابان، قام البنك المركزي الياباني هذا الاسبوع بتثبيت العائد على السندات الحكومية اليابانية طويلة الأجل عند الصفر تقريباً، وذلك للحفاظ على الين الياباني من الصعود مقابل باقي عملات العالم. وفي ذات الوقت أيضاً، قام البنك المركزي الأوروبي في بداية هذا الشهر بشراء المزيد من السندات، مما ساعد على إبقاء اليورو منخفضاً أمام بعض العملات الأخرى. في الصين أيضاً، مازالت سياسات خفض العملة قائمة، خصوصاً بعد قرار الفيدرالي الأمريكي برفع الفائدة في الاسبوع الماضي، وأتوقع شخصياً زيادة حدّة تلك السياسات بعد قرار الفيدرالي، فربما يأتي هذا القرار بشكل عكسي على الولايات المتحدة إذا قررت الصين شراء المزيد من السندات الحكومية الأمريكية، فإذا أدى ذلك إلى ارتفاع الدولار مقابل الين، ستتأثر الولايات المتحدة بشكل سلبي جداً. لن تتوقف تلك الحرب إلا عندما يستحدث العالم طرق اقتصادية جديدة لتحفيز الاقتصاد، عوضاً عن السياسات النقدية وبرامج التيسير الكمي، فتلك الحلول التقليدية تولّد تأثير تسلسلي بين الدول، لتحافظ كل دولة على تنافسية اقتصادها الداخلي.

لعل الحل يكمن في العملات المشفرة ــ بيتكوين ــ ومنصاتها التطبيقية مثل منصة إيثيريوم والتي كتبت عنها سابقاً، فتلك العملات تلغي الحاجة للسياسات النقدية التقليدية، وهو الذي يقطع شوطاً كبيراً في القضاء على حرب العملات، ولعل أكبر الدول التي تكافح حرب العملات اليوم عن طريق الاستثمار في العملات المشفرة وتكنولوجيا تسلسل القطع هي سنغافورة، فنلندا، وفرنسا، بالإضافة إلى عدد من الدول. لذلك، أؤمن إيماناً تاماً أن النقد ــ بصورته التقليدية ــ هو العقبة الكبرى التي تقف بوجه التحرر الاقتصادي اليوم، فعند التحرك إلى مجتمعات لا تعتمد على النقد بصورة أساسية ــ وهو ما يحدث على استحياء اليوم ــ، ستفقد البنوك المركزية إحكامها على السياسات النقدية تدريجياً، بسبب فقدانها القدرة على التحكم بعرض النقد، حينها يصبح الإبداع الرقابي ضرورة ملّحة تحتم على البنوك المركزية فرض سياساتها بصورة غير تقليدية، كاستحداث أدوات مالية تتحكم بمعدلات الطلب الكلي في الاقتصاد، دون الحاجة إلى تغيير أسعار الفائدة أو عرض النقد.