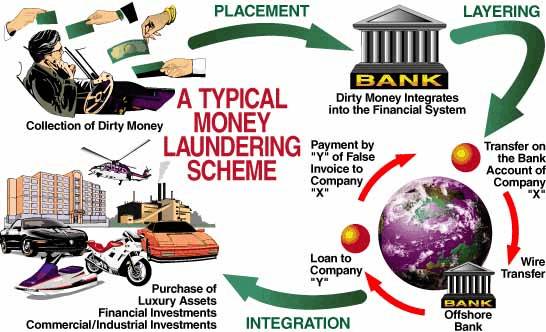

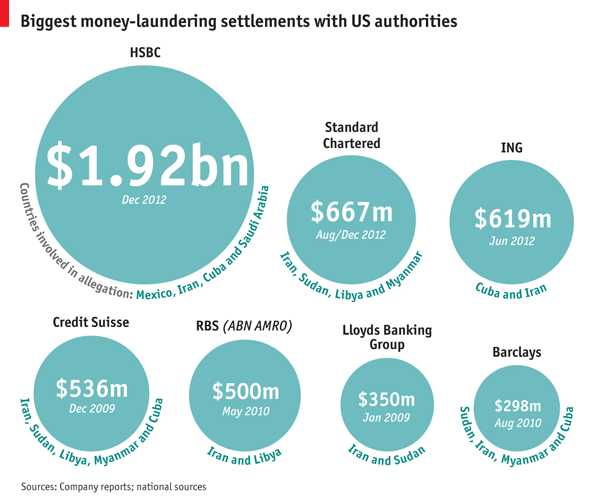

يتفق الجميع على تجريم غسيل الأموال وذلك لكسرها عدة قوانين وقواعد إنسانية في آن واحد، ولعل العالم بدأ يلتفت في السنوات الأخيرة بشكل ملحوظ لظاهرة غسيل الأموال بسبب التطور التكنولوجي الهائل الذي قد يساهم في تسهيل تلك العملية إلى حد ما. بالطبع، لا يخفى على أحد الطابع العالمي الذي بدأ يغلب غلى هذه الظاهرة، فهناك منظمات عالمية تم تشكيلها لمكافحة غسيل الأموال بشكل رئيسي، ناهيك عن إدارات مكافحة غسيل الأموال في البنوك المركزية العالمية والبنوك التقليدية كذلك. على الرغم من ذلك، قد لا يبدو الأثر الاقتصادي لعمليات غسيل الأموال واضحاً في بعض الأحيان، فما هي التأثيرات الاقتصادية التي قد تحدثها عمليات غسيل الأموال على حياة الشعوب بشكل خاص وعلى عملة الدولة بشكل عام؟ وكيف تطوّرت عمليات غسيل الأموال عبر التاريخ؟ عند الحديث عن غسيل الأموال، تكمن الصعوبة الكبرى في غياب الشفافية وشح البيانات الإحصائية بغسيل الأموال، فنحن لا نعرف حجم الجريمة إلا بعد اكتشافها، لذلك، يتوقع صندوق النقد الدولي أن الأموال التي تم “غسلها” تشكّل 2% إلى 5% من حجم الاقتصاد العالمي.

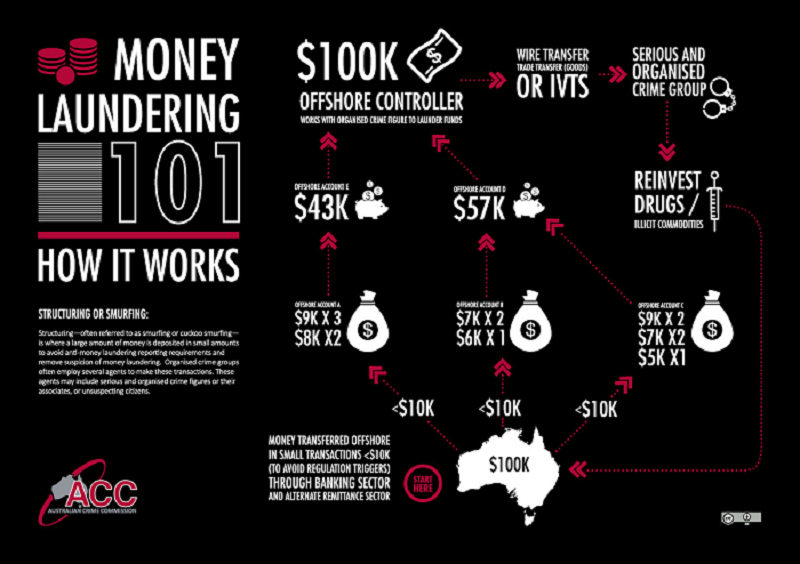

تاريخياً، ومنذ بدء عمليات غسيل الأموال، كانت تهدف تلك العمليات بشكل أساسي إلى إخفاء الأموال عن السلطات والحكومات، إما للتهرب الضريبي، أو لأنها ببساطة أموال تم تحصيلها بطرق غير قانونية ــ كتجارة المخدرات والأسلحة الغير مرخصة ــ، لذلك، دائماً يُقال بأن الهدف من غسيل الأموال لم ولن يتغير عبر الزمن، ولكن طرق غسل الأموال هي التي ستتطور بشكل مضطرد مع مرور الوقت، وهو التحدي الأكبر الذي يواجه السلطات اليوم، ففي السابق، عندما كان العالم لا يعمل سوى بالنقد ــ وخصوصاً قبل ظهور وجهات التهرب الضريبي ــ، كان المجرمون يعتمدون بشكل أساسي على تهريب الأموال عبر الحدود من خلال طرق التهريب التقليدية، أما المجرم الأكثر تطوراً كان يعتمد على الطرق الأكثر شهرة، وهي الإيداعات والحوالات البنكية التي تتوزع على عدة حسابات ــ بأسماء مختلفة ــ في عدة بنوك مشبوهة، على أمل أن يتم سحب تلك الأموال من خلال البنك، لتدخل النظام الاقتصادي للدولة بشكل قانوني، ولكن الخطر الأكبر يكمن اليوم في منصّات الدفع الالكتروني التي حولت إلى الانترنت إلى محفظة رقمية يمكنك من خلالها إنهاء التعاملات المالية خلال بضع ثواني، فلم يعد المجرم اليوم بحاجة البنوك التقليدية لغسل الأموال. بالإضافة إلى ذلك، حتى البنوك التقليدية لم تسلم من مخاطر التطور التكنولوجي المتعلق بغسيل الأموال، فعلى سبيل المثال، يمكن للمبرمج البارع أن يخترق بعض الأنظمة البنكية ــ خصوصاً المتواضعة منها ــ لاستغلال الثغرات وتعدي الحواجز الالكترونية التي تضعها البنوك التقليدية لتفادي غسيل الأموال، كالحواجز المتعلقة بوضع سقف أعلى للأموال المحوّلة، أو تلك التي تتطلب الرقم السري الخاص بموظف البنك، والذي قد يكون قابل للسرقة الكترونياً، لذلك، يجب على وحدات مكافحة غسيل الأموال في البنوك المركزية أن تسبق المجرم ــ تكنولوجياً ــ دائماً، لأن المشرّع يجب أن ينجح في الدفاع عن النظام المصرفي كل مرة، ولكن المجرم يحتاج أن ينجح مرة واحدة فقط ليحدث فوضى عارمة في النظام المصرفي والمالي للدولة.

يترتب على غسيل الأموال عدة آثار اقتصادية. أولاً، لغسل الأموال، عادة يضطر المجرم إلى إنشاء شركات تقوم ببيع منتجات أو خدمات معينة تُباع بأسعار زهيدة، وذلك لضمان تحصيل الأموال التي تم غسلها ــ لتصبح أموالاً شرعية ــ، بالتالي، يُحدث هذا الفعل أضراراً اقتصادية بالغة للقطاع الخاص بسبب هدم مبدأ التنافسية الاقتصادية بين الشركات الأخرى المنافسة، والتي قد تضطر لخفض أسعارها عن طريق تقليل التكاليف ــ تقليل الأجور، العمّال .. إلخ ــ، مما يؤدي إلى تباطؤ عملية الانتاج المحلي وارتفاع معدل البطالة على المدى الطويل، إذا لم يتم معالجة الأمر سريعاً، خصوصاً إذا كان الأمر يتعلق بمنتج وطني يتم انتاجه محلياً. ثانياً، بسبب طبيعة الفعل الإجرامية، قد يضطر المجرم إلى سحب الأموال التي تم غسلها من بنك إلى آخر ــ سواء داخل الدولة أو خارجها ــ بشكل مفاجئ، مما يؤدي إلى اختلال السيولة في النظام المصرفي للدولة، وهو جانب مهم جداً لعمل البنوك، خصوصاً لتغطية عمليات الإقراض على المدى القصير، فالسيولة هي المغذّي الأساسي لعمل البنوك. بشكل عام، لا تخلق عمليات غسيل الأموال أية قيمة اجتماعية مضافة لأن الأموال لم تمر بالتسلسل الاقتصادي الطبيعي ــ كمراحل الانتاج، التكاليف، الضرائب، الأجور … إلخ ــ، فهي قائمة على مبدأ أناني جداً.

كتبت في السابق عن تكنولوجيا تسلسل القطع ــ لا زلت أجهل الترجمة الصحيحة لهذا المصطلح ــ وذكرت بشكل وجيز عن قدرة هذه التكنولوجيا على القضاء على ظاهرة غسيل الأموال بشكل كبير، لأنها قائمة بشكل أساسي على الشفافية في الإفصاح عن كل عملية يتم القيام بها، بالإضافة إلى كونها قائمة على مبدأ لا يسمح بوجود صفقات مكررة، مما يقلل من عمليات الاحتيال المالي. على الرغم من ذلك، تبقى هذه التكنولوجيا مكلفة جداً في الوقت الحالي، ولا أتوقع إقبال القطاع المصرفي عليها قريباً، على الرغم من الالتفات الملحوظ للبنك المركزي الكندي وبنك انجلترا لهذه التكنولوجيا في الآونة الأخيرة.