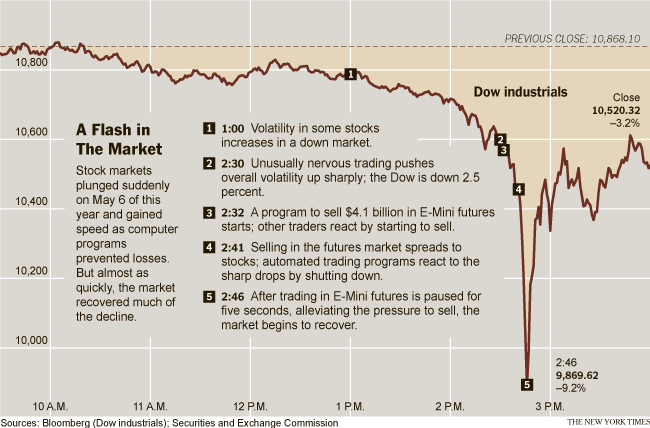

في السادس من مايو وفي الساعة الثانية بعد الظهر بالتحديد، خسر سوق الأسهم الأمريكي ما يقارب التريليون دولار في موجة مجنونة لُقّبت بالـ”فلاش كراش” واستمرت لأكثر من نصف ساعة بسبب خطأ الكتروني غير واضح المعالم إلى هذا اليوم. هبطت جميع مؤشرات السوق بشكل حاد جداً قبل أن تصعد مرة أخرى بعد الساعة الثالثة عصراً بقليل. على سبيل المثال، كان مؤشر الداو جونز الأكثر تأثراً، حيث هبط بقيمة 9% (ما يعادل الألف نقطة تقريباً) خلال دقائق معدودة، قبل أن يسترد جزء من الخسائر بعد هدوء الموجة.

بطبيعة الحال، أدى هذا الهبوط الحاد إلى موجة هلع كبيرة اجتاحت معظم الأسواق الأمريكية، حيث قام أغلب المتداولون بتوجيه أصابع الاتهام إلى شركات التداول عالية التردد كونها الوحيدة القادرة على إحداث هذا النوع من التغييرات في السوق. لا شك إنها ردة فعل طبيعية، لسببين. السبب الأول، وصل التداول عالي التردد ذروته في هذا الوقت حيث أخذ نصيباً كبيراً من الشهرة. أما السبب الثاني، وهو الأكثر أهمية، لم يكن أحد يمتلك التكنولوجيا الكافية لسحب كميات هائلة من السيولة في أوقات قياسية تصل إلى أجزاء من الثانية. على الرغم من هذا، برّأ المشرع الأمريكي متمثلاً في هيئة الأوراق المالية والبورصات الأمريكية شركات التداول عالي التردد من تهمة التسبب بالفلاش كراش، ولكنه لم ينكر دور هذه الشركات في تفاقم الأزمة حيث لعبت تلك الشركات دور كبير في منح وأخذ السيولة قبل معظم المتداولين في السوق.

يبقى السؤال الأهم، ما هو السبب وراء الفلاش كراش؟ ومن هو المتسبب؟ ذكرت العديد من التقارير احتمالية حصول خطأ بشري في ذاك الوقت، يتمثل في إصدار أمر خاطئ لبيع كميات هائلة من أسهم شركة بروكتر أند جامبل، وهو الذي كان بمثابة جرس إنذار للعديد من برامج وخوارزميات الشركات عالية التردد لبيع أكبر كمية ممكنة من أسهم بروكتر أند جامبل تحسباً لأي خسائر ممكنة. ولكن، أثبت هذا الافتراض فشله لاحقاً، ولم يكن السبب الرئيسي وراء أزمة الفلاش كراش. شكلت هيئة الأوراق المالية والبورصات الأمريكية لجنة مشتركة مع هيئة السوق الآجل في الولايات المتحدة، وقامت اللجنة بإصدار تقريرها في آخر شهر سبتمبر في نفس السنة، أي بعد ما يقارب الخمسة أشهر. بدأت اللجنة تقريرها بالتأكيد على طبيعة السوق المتقلبة، بالإضافة إلى الترابط الكبير بين سوقي الأسهم والآجل، حيث لاحظت اللجنة عمليات بيع كبيرة في السوق الآجل. كما قامت اللجنة بالتأكيد على دور التداول عالي التردد في تفاقم المشكلة حيث كان عدد كبير جداً من الصفقات أوتوماتيكي وليس بفعل البشر.

كما هو متوقع، لاقت اللجنة موجة كبيرة من الاستياء كما تعرضت إلى نقد لاذع من جميع الأطياف في الوسط المالي، حيث قام المتداولون بشن هجوم عنيف على هيئة الأوراق المالية والبورصات الأمريكية واتهامها بأنها متأخرة تكنولوجياً ولا تستطيع التماشي مع طبيعة السوق المتغيرة، وهو الاتهام الذي أراه صحيحاً بالكامل، لأن الهيئة لا تقوم بأية إجراءات احترازية وإنما تقدم حلولها كردود أفعال فقط. لم يتوقف النقد عند المتداولين فقط، فقد قام معظم الأكاديميون المهتمون بالتداول العالي التردد بنشر استياؤهم أيضاً في جميع وسائل الإعلام والتواصل الاجتماعي.

منذ حدوث الأزمة وإلى يومنا هذا، وضع الأكاديميون الفلاش كراش تحت المجهر، حيث أصبح موضوعاً خصباً للبحث الأكاديمي ونشرت العديد من الأوراق الأكاديمية في هذا المجال. على سبيل المثال، وجد أكاديميون من جامعتي كورنل وهارفرد بأن تدفق الأوامر كان “ساماً” جداً ما قبل الأزمة، مما يعني أنه هناك مستثمرين قلة في السوق يمتلكون معلومات أكثر من معظم باقي الأفراد في السوق. بالطبع، لم يكن هذا كافياً أبداً لتفسير الفلاش الكراش، ولكنه كشف الخيوط الأولى عن طريق توضيح عقليات وسلوكيات المستمثرين إبان الأزمة.

سيتم التطرق في المقالات القادمة إلى تدفق الأوامر في السوق، ومتى تكون سليمة أو سامة.