تزامناً مع كثرة الحديث هذه الأيام عن تقسيم بورصة الكويت وآثار هذا التقسيم على جودة السوق بشكل عام والسيولة بشكل خاص، قررت أن أعطي لمحة سريعة عن مستويات السيولة في بورصة الكويت في السنوات الأخيرة، وذلك باستخدام أحد مؤشرات السيولة المتعارف عليها عملياً وأكاديمياً، وذلك منذ سنة 2012 حتى شهر إبريل من هذه السنة، لذلك، لا أعتقد أن بيانات هذه السنة تمتلك الدلالة الإحصائية الكافية حتى الآن، وذلك بسبب قلة عدد الشهور. على الرغم من ذلك، قد تساهم الأربعة شهور بوضع تصور مبدئي عن اتجاه السيولة في هذه السنة.

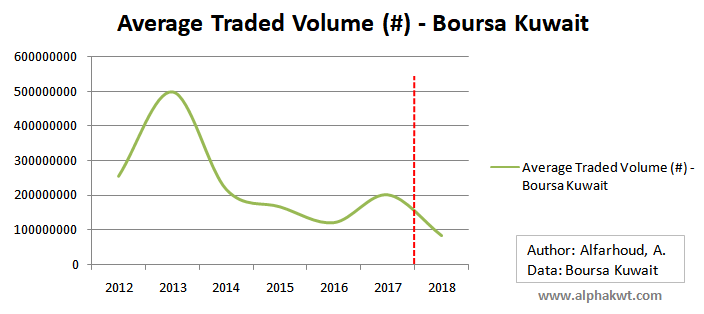

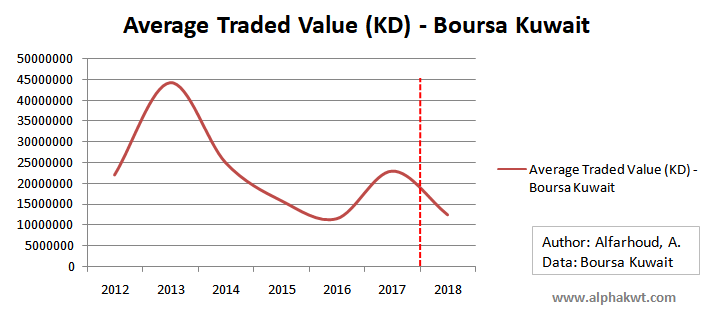

يبين الشكلان التاليان متوسط أحجام التداول في بورصة الكويت بالدينار وبالكمية (الوزن)، وعلى الرغم من أهمية هذه المؤشرات على المدى الطويل، إلا أنني لا أرى الجدوى من الاعتماد عليهما بالنسبة للمتداول النشط أو المضارب، وذلك لأن المضارب بوجهة نظري يعتمد بصورة أكبر على التغير السعري أو تكلفة المضاربة الغير مباشرة، وأقصد بها كمية تغير الأسعار مقابل الأوامر أو الصفقات، وهو ما سأتطرق إليه بصورة أكبر في الفقرات التالية.

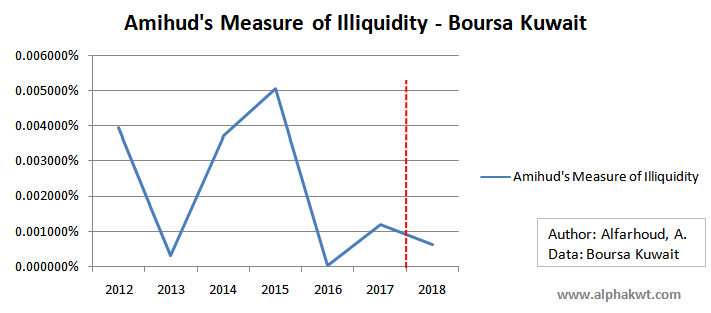

*ملاحظة: قمت بوضع خط متقطع منذ بداية هذه السنة، وذلك لتذكير القارئ بانخفاض الدلالة الإحصائية لبيانات هذه السنة، فلا يعبّر اتجاه الرسم في 2018 بالضرورة عن تحركات هذه السنة.

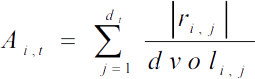

لقياس التغير السعري نظرياً، يمكنك الاعتماد على بيانات السيولة السوقية المتعلقة بعمق جداول الأوامر، وهي بيانات لا توفرها الأسواق المالية مجاناً وذلك للتكلفة العالية المتعلقة بحفظ هذه البيانات، ناهيك عن حجمها الهائل جداً عند توفيرها بشكل مباشر ولحظي، لذلك، قمت بالاعتماد على مؤشر أميهود Amihud’s Measure of Illiquidity في هذه الجزئية لقياس التأثير السعري لإقفالات بورصة الكويت منذ بداية سنة 2012 وحتى يوم الأمس، وقد قام البروفيسور ياكوف أميهود من جامعة نيويورك باستحداث هذه المؤشر في سنة 2002، ويتم قياسه بناء على المعادلة التالية، بحيث يشكّل البسط الجزء المتعلق بالعوائد بينما بتعلق المقام بأحجام التداول بالدولار (أو الدينار):

ويبين الشكل التالي مؤشر أميهود بالنسبة لبورصة الكويت في ذات الفترة:

لذلك، وبناء على المعادلة السابقة، كلما قل مؤشر أميهود، كلما انخفض التأثير السعري لعمليات التداول، مما يمكّن المتداولين من البيع والشراء دون إحداث تغييرات كبيرة في الأسعار على المدى القصير، وكما يُلاحظ وبشكل واضح أيضاً من الشكل السابق، تزامن الانخفاض الحاد في مؤشر أميهود في سنة 2013 مع الزيادة في أحجام وكميات التداول في ذات السنة (الشكلين السابقين)، ليرتفع في السنتين التاليتين أيضاً تزامناً مع انخفاض كميات وأحجام التداول بشكل كبير في سنتي 2014 و2015، كما تحسنت السيولة جزئياً في بداية السنة السابقة.

لا نستطيع الحكم على هذه السنة حتى الآن، على الرغم من الانخفاض المبدئي لمستويات السيولة حتى الآن، إلا أن الوقت مازال مبكراً للحكم على سيولة بورصة الكويت في هذه السنة، لاسيما في ظل التطورات التي تشهدها بورصة الكويت هذه الأيام، فأعتقد أن الأمور ستتضح مع بداية الربع الأخير من هذه السنة. كما يجب التنويه أيضاً على ضرورة التفرقة بين السيولة المتعلقة بأحجام التداول والسيولة المتعلقة بالتغير السعري، فالأولى سيولة “مكلفة” إن صح التعبير، لأنها وإن زادت، ستكون متركّزة في جانب دون الآخر، كجداول الأوامر المكتظة بأوامر البيع مثلاً، والعكس صحيح. لذلك، عند الحديث عن سيولة الأسواق المالية، لا تكتفي فقط بالاعتماد على البيانات المتعلقة بأحجام وكميات التداول.