نظراً لحداثة ظهور أسواق العملات الرقمية، يبحث الكثير من الأكاديميين هذه الأيام عن مدى انطباق بعض المفاهيم التقليدية في التمويل على أسواق العملات الرقمية، كتأثيرات اتجاه الأسعار والتي تمت دراستها في الأسواق المالية بشكل مكثّف، وأقصد باتجاه الأسعار مدى قابلية أسعار الأصول للحركة بنفس الاتجاه على المدى القصير والمتوسط Momentum Effect، ومدى قابليتها لكسر هذا الاتجاه على المدى الطويل وعودتها إلى مستوياتها الطبيعية Contrarian Effects، وقد تم إثبات هذه التأثيرات في أسواق الأسهم قبل سنوات عديدة، ولكن الأمر مازال قيد البحث في أسواق العملات الرقمية.

قرأت اليوم أحد أوراق العمل الحديثة جداً من مجموعة من الباحثين في جامعة وارسو في بولندا، وقد تعامل الباحثون مع أسواق العملات الرقمية على أنها أسواق مالية جديدة تمتاز بالديناميكية وكثرة التغيّر، وقد أتفق مع هذه الجزئية إلى أن محل الاختلاف يقع في نوعية الأصول التي يتم تداولها، ففي الأسواق المالية التقليدية الحديثة أو الغير المتطورة، نستطيع تطبيق نماذج تقييم الأصول التقليدية في أغلب الأوقات وذلك بسبب تطابق الأصول التي يتم تداولها على الرغم من اختلاف الأسواق وبيئات التداول، إلا أن الأمر في بيئة أسواق العملات الرقمية مختلف تماماً.

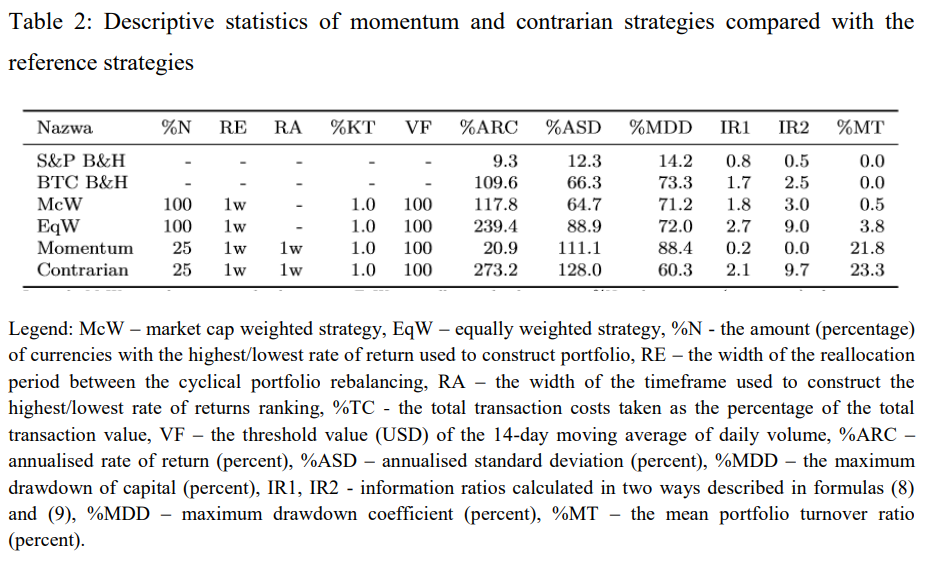

قام الباحثون بإنشاء أربعة محافظ استثمارية كالتالي:

#1: محفظة اتجاه الأسعار Momentum، بحيث تحتوي هذه المحفظة على العملات الرقمية ذات العائد الاسبوعي الأعلى من بين أعلى 100 عملة رقمية من ناحية القيمة السوقية، ويتم توزيع الأوزان بشكل متساوي داخل المحفظة.

#2: محفظة نزول الأسعار Contrarian، بحيث تحتوي هذه المحفظة على العملات الرقمية ذات العائد الاسبوعي الأقل من بين أعلى 100 عملة رقمية من ناحية القيمة السوقية، ويتم توزيع الأوزان بشكل متساوي داخل المحفظة.

#3: المحفظة المتساوية الأوزان EWP، بحيث تعمل هذه المحفظة كنقطة مرجعية وتحتوي على 100 عملة رقمية (الأعلى من ناحية القيمة السوقية) بشكل متساوي.

#4: محفظة القيمة السوقية MCW، بحيث تعمل هذه المحفظة أيضاً كنقطة مرجعية وتحتوي على أعلى 100 عملة رقمية من ناحية القيمة السوقية بحيث يتم توزيع الأوزان داخل المحفظة بناء على القيمة السوقية لكل عملة.

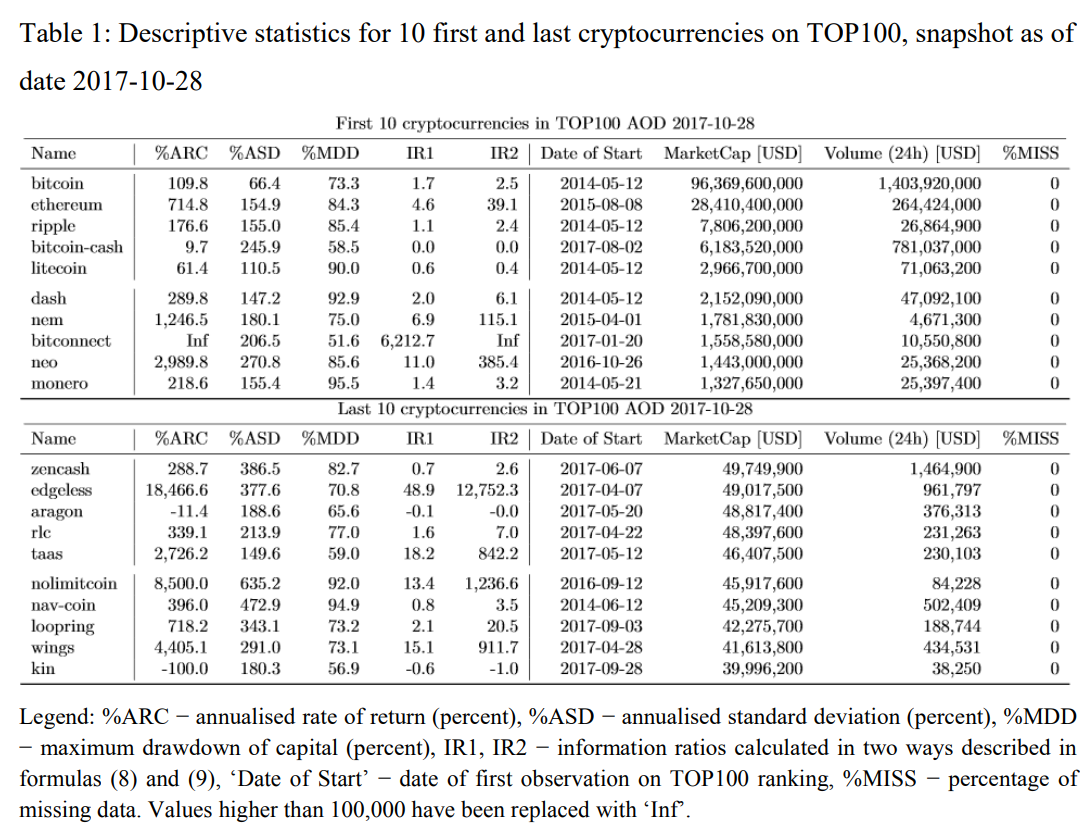

وللمزيد من المقارنة بين أداء المحافظ، قام الباحثون أيضاً بإنشاء محفظة بتكوين، ومحفظة مبنية على مؤشر S&P، بحيث يتم تطبيق سياسة “الشراء والاحتفاظ” Buy and Hold بهاتين المحفظتين. يلخص الجدول التالي أكبر وأصغر 10 عملات مشمولة في الدراسة، مع بعض الإحصائيات المتعلقة بالعوائد، معدلات التذبذب، وإعادة ضبط الأوزان في المحافظ:

كما يبين الجدول التالي أداء المحافظ، لاحظ الأعمدة التي تبين العوائد والمخاطر، بحيث يمثل %ARC العائد السنوي، بينما يمثل %ASD الانحراف المعياري بمعدل سنوي:

لعل المفاجأة كانت التغلّب الواضح لاستراتيجيات التداول المعاكسة للأسعار Contrarian Strategies على باقي المحافظ المشمولة في الدراسة، وهو الأمر الغير مفاجئ في أسواق المال التقليدية والتي تنجح بها هذه الاستراتيجيات في الغالب لأنها ترتبط بأهداف استثمارية طويلة الأجل، ولكنها من خلال هذه الدراسة أثبتت تفوقها على المدى القصير، وهو ما سأبحث عنه في الأيام القادمة لتأكيد هذا الدليل على مزيد من العملات الرقمية في منصات تداول أخرى. بالطبع، لم يكن هذا الأداء خالياً من المخاطر، بل على العكس، صاحب محفظة نزول الأسعار Contrarian Portfolio أعلى معدل مخاطر كما هو مبين من خلال معدل الانحراف المعياري على أساس سنوي.

لاحظ أيضاً كيف أنتجت محفظة القيمة السوقية MCW أداء أفضل من محفظة بتكوين المبنية على سياسة “الشراء والاحتفاظ” BTC B&H دون زيادة في معدل المخاطر.