أعلن مكتب إحصاءات العمل قبل يومين عن بيانات التضخم في الولايات المتحدة، حيث صعد مؤشر أسعار المستهلك (CPI) بمعدل 0.5% على أساس شهري، وهو أعلى من معدل الصعود المتوقع [الصعود المتوقع: 0.3%]، مما يعكس التعافي الواضح للاقتصاد الأمريكي على مدى السنوات السابقة من ناحية معدلات النمو في الناتج الإجمالي المحلي ومعدلات التضخم المستهدفة من قبل الاحتياطي الفيدرالي. ولكن، على الرغم من ذلك، تلوح بيانات التضخم باحتمالية دخول الاقتصاد الأمريكي مرحلة مبكرة جداً من “الركود التضخمي” أو Stagflation كما يطلق عليه إصطلاحاً، وهو مصطلح اقتصادي يتحقق عند وجود المعادلة الاقتصادية التالية: صعود معدلات التضخم + تباطؤ معدلات النمو + استمرار ارتفاع معدلات البطالة. وفي الجانب الآخر أيضاً، لن تنعكس هذه البيانات على أسواق الأسهم الأمريكية بشكل إيجابي أبداً، حيث وثقت الأبحاث الأكاديمية على مر التاريخ ومنذ سنة 1870 العلاقة العكسية بين معدلات التضخم وعوائد الأسهم، والإيجابية مع أسواق السندات، مما يفسر التسلق التدريجي لعائدات السندات الحكومية الأمريكية مؤخراً. ولعل الخطورة الكبرى بالنسبة لأسواق الأسهم تكمن في استمرار صعود معدلات التضخم بشكل يفوق التوقعات، مما سيتسبب برفع الفائدة من قبل الاحتياطي الفيدرالي بشكل مضطرد قد لا يتناسب حالياً مع أسعار الأسهم التي يتم تداولها الآن بأسعار تاريخية، مما يفسر القلق المستمر حول بيانات التضخم منذ أشهر.

تلخص الرسوم البيانية التالية المشهد الاقتصادي في الولايات المتحدة اليوم بشكل عام:

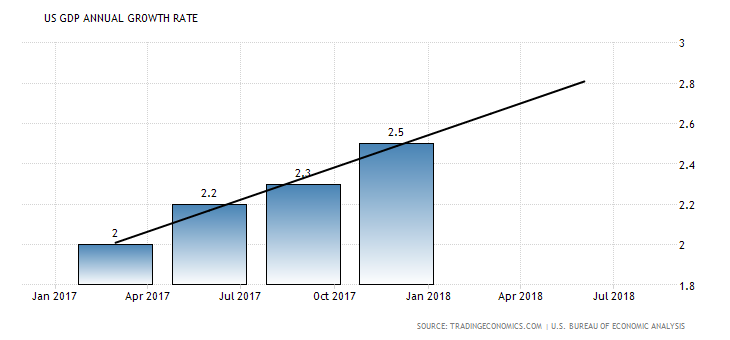

لعل العامل الأهم بين الثلاثة عوامل أعلاه هو النمو في الناتج الإجمالي المحلي، لأنني أعتقد شخصياً بأن استمرار النمو يعكس بالضرورة استمرار بقاء معدلات التضخم والبطالة ضمن النطاق الاقتصادي الصحي، وبالتالي لن أتطرق في هذا المقال إلى معدلات التضخم والبطالة، وسأكتفي بالكتابة عن معدلات النمو في النتاج الإجمالي المحلي. يبين الرسم الأول معدل النمو في الناتج الإجمالي المحلي (GDP) على مدى الثلاث سنوات السابقة، والاتجاه النزولي الواضح على تلك المعدلات، والذي يتبين أكثر لو رسمنا الاتجاه كما يلي:

كما يُلاحظ أيضاً من الرسم، كان يوليو 2016 نقطة تحول لمعدلات النمو حيث تغير الاتجاه تماماً، لذلك، ستتغير النظرة المستقبلية بشكل جذري عند النظر إلى معدلات النمو على أساس سنوي، منذ يناير السنة الماضية:

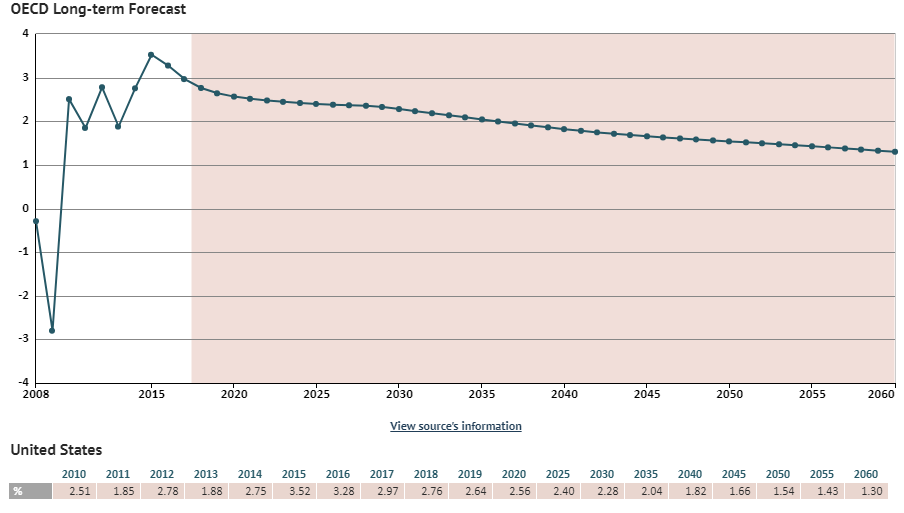

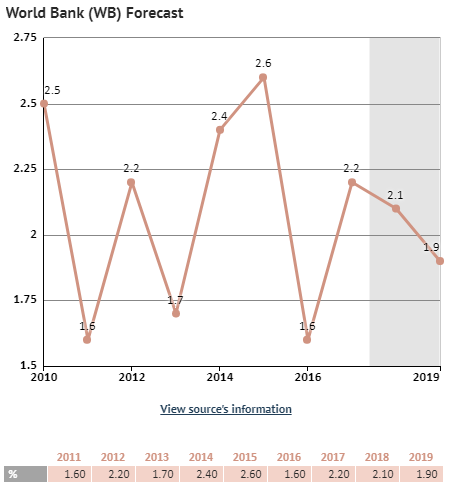

ولكن المعضلة في الرسم البياني أعلاه تكمن في التوقعات المستقبلية لمعدل النمو في الناتج الإجمالي المحلي، والتي يجب أن تتجاوز 2.5% حتى يبقى اتجاه الصعود على قيد الحياة، وهو الأمر الصعب جداً في ظل التوقعات الحالية لمعدل النمو في الناتج الإجمالي المحلي للولايات المتحدة، والتي تشير بتباطؤ النمو المستقبلي، كما تبين الرسوم البيانية التالية، والتي تبين توقعات عدة جهات مثل صندوق النقد الدولي والبنك الدولي:

لاحظ التوقعات المنخفضة في معدلات النمو المستقبلية والتي تطابقت من عدة جهات مختلفة. علاوة على ذلك، حتى الاحتياطي الفيدرالي لم يكن متفائلاً بمعدلات النمو المستقبلية، حيث خفّض فرع أتلانتا للاحتياطي الفيدرالي توقعاته مؤخراً للربع الأول من هذا العام بشكل حاد من 5.4% إلى 4% ومن ثم إلى 3.2% مباشرة بعد إصدار بيانات التضخم في الأربعاء الماضي.

على الرغم من ذلك، تبقى المتغيرات معقدة جداً بالنسبة للتوقعات المستقبلية لمعدل النمو، خصوصاً في ظل السياسة المتغيرة للإدارة الأمريكية، فعلى سبيل المثال، وقّع الرئيس ترامب في الجمعة الماضية اتفاقية ضخمة للميزانية الحكومية تتعلق بزيادة الإنفاق الحكومي، بغض النظر عن الزيادة في قنوات هذا الإنفاق كالإنفاق على برامج الدفاع، ستساهم هذه الاتفاقية بكل تأكيد في الدفع بمعدلات نمو الاقتصاد الأمريكي، ناهيك أيضاً عن الآثار الإيجابية المترتبة على إقرار قانون تخفيض ضرائب الشركات، والذي تم إقراره في السنة الماضية. ولكن، يجب الحذر أيضاً من التسلّق الواضح لمعدلات الاستيراد الاستهلاكي في الولايات المتحدة، والتي يتم خصمها بشكل مباشر من الناتج الإجمالي المحلي، فالزيادة في الاستيراد ساهمت بشكل رئيسي في انخفاض معدل نمو الناتج الإجمالي المحلي في الربع الأخير من السنة الماضية.

للمزيد من المعلومات، وحتى ترسم صورة أشمل، يمكنك الاطلاع على التوقعات المستقبلية في معدلات البطالة، والتوقعات المستقبلية للتضخم.