تزامناً مع كثرة الحديث هذه الأيام عن رفع سقف الدين العام إلى 25 مليار دينار عوضاً عن 10 مليارات، وتمديد فترة السداد إلى 30 عاماً عوضاً عن عشرة، وخصوصاً بعد موافقة لجنة الشؤون المالية والاقتصادية البرلمانية بمجلس الامة على مشروع القانون وتأييد البنك المركزي لهذا المشروع، اخترت أن أكتب سلسلة مقالات تلخص بشكل سريع تجارب بعض الدول في الاقتراض الحكومي وانعكاساته الاقتصادية، مع الأخذ بالاعتبار الوضع المالي المتين جداً ــ ولله الحمد ــ بالنسبة لدولة الكويت، لاسيما في ظل وجود الاحتياطيات النفطية الضخمة ــ بغض النظر عن التهديدات التكنولوجية في مجال الطاقة ــ والصندوق السيادي الضخم للدولة، متمثلاً في الهيئة العامة للاستثمار. لذلك، سينعكس هذا الوضع المالي الجيد على كميات الطلب وقت إصدار السندات الحكومية الكويتية، مما قد يساهم في خفض معدلات الفائدة على السندات، وبالتالي قد تشكّل هذه السندات مصدراً مجدياً للتمويل ــ من ناحية التكلفة على الأقل ــ، على الرغم من ارتباط معدلات الفائدة على هذه السندات بسعر سندات الخزانة الأميركية.

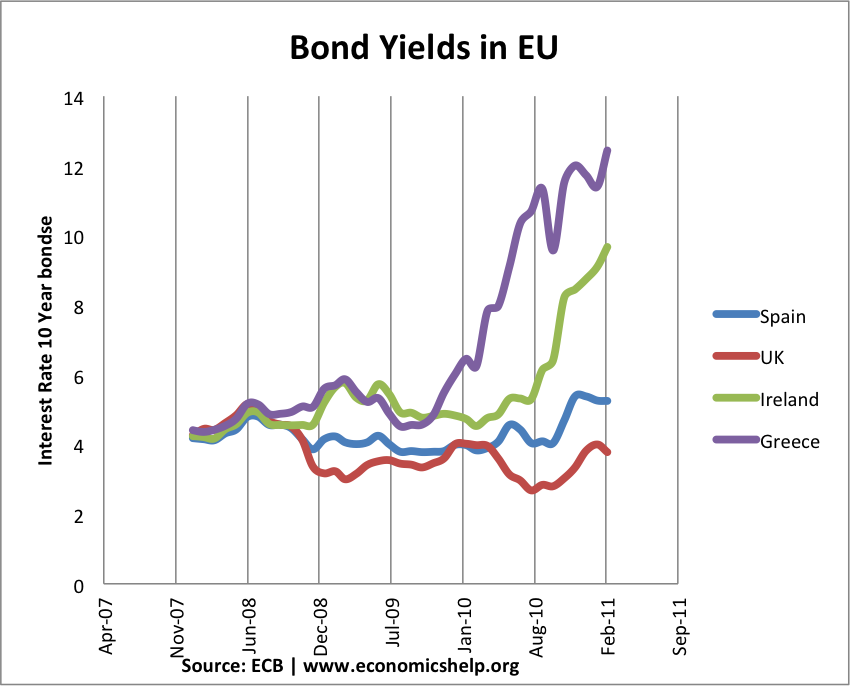

بطبيعة الحال، ترتبط أغلب المشاكل المتعلقة بالإصدار الحكومي للسندات بالوضع الاقتصادي للدولة، وللدول المجاورة، وخصوصاً بالنسبة للدول المرتبطة باتحاد اقتصادي أو إقليمي كدول الاتحاد الأوروبي على سبيل المثال، كما حدث تماماً في أزمة منطقة اليورو في 2011-2012 عندما غابت جهات الإقراض ذات الملاذ الأخير بسبب غرق العديد من الدول الاتحاد الأوروبي آنذاك في عجز كبير في موازنتها، مما دفع بمعدلات الفائدة إلى الأعلى، في ظل المخاوف المنتشرة في ذاك الوقت حول قدرة الحكومات الأوروبية على سداد دفعاتها على السندات. في الغالب، ينعكس هذا الارتفاع على معدلات الفائدة بشكل عام في الاقتصاد الداخلي للدول، مما قد يؤثر سلباً على معدلات الإنفاق والاستثمار على المدى القصير والمتوسط، وهو ما حدث تماماً آنذاك في أغلب دول الاتحاد الأوروبي. لذلك، على المستوى الدولي، تنعكس مستويات الاقتراض على أسعار صرف عملات الدول، كما حدث لليورو عندما قام الاتحاد الأوروبي قبل 6 سنوات بإقراض أسبانيا 100 مليار يورو لإنقاذها من الكساد، وعلى الرغم من الحجم الهائل للاقتصاد الأسباني ــ 1 تريليون دولار ــ، إلا أن سيناريو الكساد كان يلقي بظلاله على المشهد العام، فلم تكن الثقة كاملة بالحكومة الأسبانية على قدرتها على السداد، لا سيما في ظل انخفاض الناتج الإجمالي الوطني ــ وليس المحلي ــ آنذاك، مما كان ومازال يهدد كيان الاتحاد الأوروبي بشكل عام وليس أسبانيا فقط، لاحظ الرسم التالي والذي يبين الارتفاع الواضح لمعدلات العائد على السندات الحكومية الأوروبية في ظل أزمة دول الاتحاد الاوروبي.

في لغة الاقتصاد الكلي، يتم النقاش دائماً عن “التأثير التزاحمي” للاقتراض الحكومي على الاقتصاد الداخلي للدولة، وهو ما يحدث عندما تقوم الدولة ببيع سنداتها الحكومية على القطاع الخاص، مما يقلل من النقد المتاح لدى شركات القطاع الخاص، وبالتالي تقل معدلات الإنفاق والاستثمار ــ كما ذكرت في الفقرة السابقة ــ، لذلك يقال أن الحكومة “تزاحم” القطاع الخاص على الموارد المادية في الاقتصاد وبالتالي تخلق فرصاً أقل للاستثمار والإنفاق التوسعي، ولا يمكن القول في هذه الحالة أن الحكومة ستنفق هذه الأموال لتحريك الاقتصاد الداخلي ــ عن طريق السياسة المالية والإنفاق الحكومي بالتحديد ــ وذلك لإنها ستستخدم هذه الأموال لتمويل العجز في موازنتها بشكل مباشر. بالتالي، يؤدي هذا التأثير التزاحمي إلى تباطؤ نمو عجلة الاقتصاد على المدى القصير والمتوسط، مما يُدخل الدول في نفق الكساد. من الناحية العملية، لن ينطبق هذا المفهوم على الكويت وذلك لسببين. أولاً، لا يلعب القطاع الخاص في الكويت دوراً محورياً في تشكيل الاقتصاد الداخلي للدولة، فالمحرك الأساسي هي المشاريع والمناقصات الحكومية، أي أن السياسة المالية متمثلة في برامج الإنفاق الحكومي هي الدافع الأساسي لعجلة الاقتصاد في الدولة. ثانياً، تم تسويق السندات الحكومية الكويتية دولياً، وقد لاقت طلباً كبيراً جداً، مما يعكس الثقة العامة في الملاءة المالية للكويت وقدرتها على السداد في المستقبل.

حتى لا تتشتت الأفكار، وحفاظاً على نطاق الأفكار، سأقف عند هذا الحد في هذا المقال، وأتطرق إلى باقي القضايا المتعلقة في الاقتراض الحكومي في المقال القادم.