لم يكن الانخفاض الحاد في أسعار النفط في السنوات القليلة الماضية أمراً سهلاً على الدول المصدرة للنفط، خصوصاً تلك التي تعاني من اختلالات هيكلية في الإدارة الاقتصادية كالاعتماد على مصدر وحيد للدخل وقلّة الانفتاح على الاقتصاد العالمي، ولعل أبرز الآثار السلبية لانخفاض أسعار النفط يتركّز في انخفاض أسعار العملات المحلية للدول المصدرة للنفط مقابل الدولار الأمريكي، ويرجع السبب في ذلك الانخفاض إلى رغبة تلك الدول في الحصول على دولارات أكثر مقابل ذات القيمة من العملة المحلية، مما يدفعها إلى إعادة تقييم قيمة العملة المحلية مقابل الدولار، وهو الذي يؤدي إلى آثاراً اقتصادية كارثية على المستوى المحلي للدول التي تستورد أغلب السلع من الخارج. في المقابل أيضاً، كانت أسواق العملات قاسية جداً على الدول المصدرة للنفط، فعلى سبيل المثال، فقدت عملات جنوب أفريقيا والبرازيل أكثر من نصف قيمتها، بينما انخفضت عملة المكسيك إلى أدنى قيمة لها تاريخياً، ولهذا السبب يجب أن تفكّر الدول مرتين قبل الخوض في قرار تعويم عملاتها المحلية ــ أي تسليمها لقوى العرض والطلب في الأسواق العالمية، أو حتى إعادة تقييمها.

ولعل نيجيريا كانت أول الدول المصدرة النفط التي قررت خوض تجربة إعادة تقييم قبل ثلاثة أعوام عندما قررت أن تخفض من قيمة عملتها بمعدل 10% مقابل الدولار الأمريكي، علاوة على رفع سعر الفائدة المحلي إلى مستويات قياسية ـــ 13% ـــ، كما قرر البنك المركزي أيضاً أن يرفع هامش الحركة مقابل الدولار من 3% إلى 5% (في الزيادة والنقصان)، وذلك للاستفادة أكثر من هبوط العملة المحلية مقابل الدولار، كما يبين الشكل التالي:

بالطبع، لا تُقابل هذه القرارات بأية ترحيب سياسي كونها إعلان رسمي من الدولة على فشلها في الإدارة الاقتصادية، فهي لم تبذل أية جهود حقيقية في حل المشاكل الهيكلية التي تم ذكرها سالفاً، إنما توجهت بشكل مباشر لأسهل الحلول ــ إدارياً ــ وأكثرها تأثيراً من الناحية الاقتصادية، لذلك، هبطت بورصة نيجيريا بمعدل 15% بشكل شبه لحظي بعد اتخاذ القرار، كما ارتفع أيضاً معدل التضخم إلى مستوى قياسي، كون الدولة تعتمد بشكل كبير على الواردات.

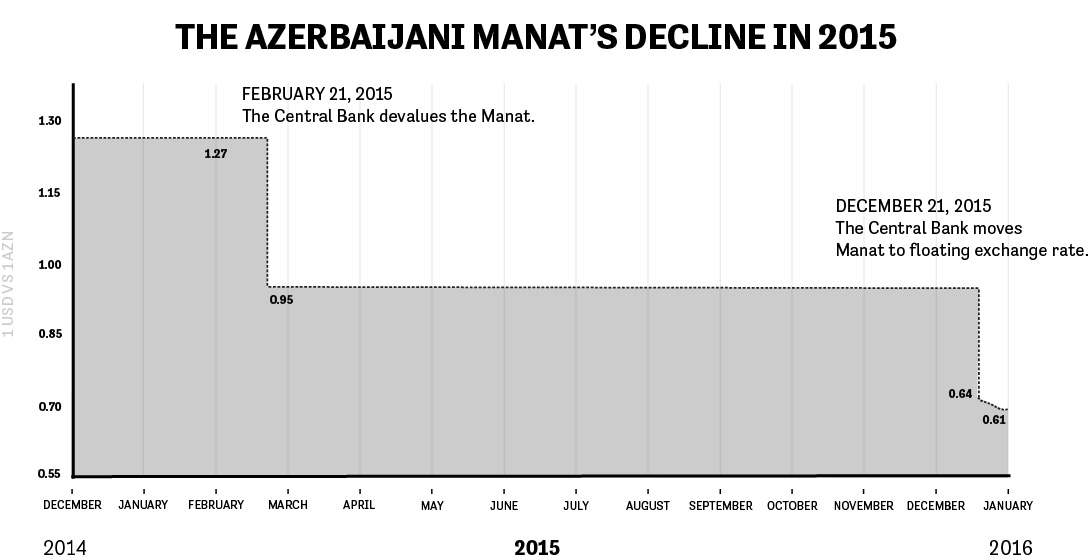

في أذربيجان ــ الدولة التي يشكل فيها الدخل النفطي 75% ــ، قرر البنك المركزي تخفيض قيمة العملة المحلية مقابل الدولار بمعدل الثلث، في قرار مفاجئ أثبت ــ لاحقاً ــ معدلات الفساد العالية التي تعاني منها أذربيجان، حيث استفادت مجموعة قليلة جداً من تسريب خبر إعادة تقييم العملة، ليحققوا عوائد تخطت حاجز الـ 60 مليون دولار، ناهيك عن الآثار الاقتصادية الكارثية كالزيادة المفرطة في معدلات التضخم، وانهيار القطاع المصرفي جزئياً، وذلك بسبب فشل العديد من البنوك المحلية بالالتزام بمعدلات رأس المال التي يفرضها البنك المركزي ــ وذلك نتيجة السحب الهائل للودائع وتدفّق رؤوس الأموال الاستثمارية إلى الخارج ـــ، مما أدى إلى إغلاق عدد كبير من البنوك المحلية، علاوة على ذلك، لم تقف الدولة عند هذا الحد، بل قررت أيضاً أن تقوم بتعويم عملتها بالكامل في نهاية 2015، مما أدى إلى فقدانها نصف قيمتها مقابل الدولار، كما يبين الشكل التالي:

قامت روسيا أيضاً بإعادة تقييم عملتها مقابل الدولار الأمريكي، ولكنها فعلت ذلك بمعدل جنوني، حتى وصل معدل إعادة التقييم إلى 100%، مما أدى إلى انخفاض الناتج الإجمالي المحلي بأكثر من 3% وانخفاض الأجور والرواتب بمعدل 10%، حتى أصبح هناك أكثر من 20 مليون مواطن روسي يتقاضى راتب شهري لا يتعدى الـ 170 دولار أمريكي، مما أدى إلى هجرة رؤوس الأموال إلى الخارج، خصوصاً بعد هجرة عدد كبير جداً من الأثرياء الروس إلى أوروبا والولايات المتحدة.

لم تكن قرارات إعادة التقييم ــ بالخفض ــ وتعويم العملات قرارات مدروسة أبدأً، وإن كانت مدروسة، فالمصيبة أعظم، فلا يجب أبداً أن تكون هذه السياسات أول الحلول، فالبديل الأفضل دائماً هو البديل الذي يحافظ على قيمة العملة المحلية خصوصاً للدول التي تعتمد على الاستيراد بشكل أساسي، لذلك، يجب غض النظر عن السياسات النقدية بالكامل عند التفكير بحل المشاكل الهيكلية بالاقتصاد، لأن تلك السياسات تفرض ــ بشكل غير مباشر ــ وجود هيكل اقتصادي صحّي يتفاعل مع قوى الشد والجذب من البنك المركزي المحلي، دون خلق عواقب اقتصادية وخيمة. لذلك، يجب أن تركّز الدول التي يهيمن فيها القطاع الحكومي على الاقتصاد بشكل أساسي على سياساتها المالية واستثماراتها الخارجية، فهي المصد الحقيقي لمواجهة الانخفاض في أسعار النفط، بل إن عواقبها أيضاً لا تنعكس بشكل مباشر على أسعار الصرف العالمية للعملة، وإن انعكست فهي في الغالب انعكاسات إيجابية تؤدي إلى جذب رؤوس الأموال الاستثمارية للاقتصاد الداخلي للدولة، ولعل الإمارات العربية المتحدة والمملكة العربية السعودية خير مثال على ذلك، عندما قررت تلك الدول الاستثمار في الصندوق التكنولوجي الملياري، والذي يساهم بشكل مباشر في خلق مصادر ثانوية للدخل غير مرتبطة أبداً بالنفط، ومستقلة تماماً عن الاقتصاد الداخلي للدولة.

على الرغم من تداول مصطلح إعادة تقييم العملات وتعويمها كثيراً في هذه الأيام، خصوصاً لدول الخليج، أستبعد تماماً قيام أي دولة من دول الخليج بإعادة تقييم عملتها، وذلك بسبب الطبيعة المختلفة تماماً لدول الخليج، فهي تمتلك صناديق استثمارية مليارية. لذلك، المحك الرئيسي يقع في جودة تلك الاستثمارات والاختيار الأمثل لقنوات الاستثمار، ولعل الوضع في دولة الكويت أفضل من باقي دول الخليج، وذلك لارتباط الدينار الكويتي بسلة عملات، عوضاً عن الارتباط المباشر بالدولار أمريكي، كباقي دول مجلس التعاون.