أكاد أجزم أن المشتقات المالية تمتلك أسوأ سمعة بين الأدوات المالية، ولذلك لعدة أسباب. أولاً، دائماً ما يقترن اسم المشتقات المالية مع الكوارث والمصائب المالية، كأزمة بنك الخليج التي حدثت قبل عدة سنوات، عندما قام أحد العملاء بالدخول في عقد مشتقات أدى إلى خسائر هائلة عندما هبط اليورو أمام الدولار قبل ثمانية سنوات. أما على المستوى العالمي، لعل أشهر مثال على خطورة المشتقات يتلخص في أزمة ٢٠٠٨ العالمية عندما انفجرت الفقاعة العقارية وسقطت معها عقود تأمين الرهن العقاري المليارية. ثانياً، عادة ما يكون التعامل مع المشتقات المالية بالغ التعقيد، لأنه في الغالب يعتمد على نماذج وبرمجيات هائلة التطور، كالخوارزميات التي تقوم بتحليل أنماط معينة مثل الأخبار وأنماط البيع والشراء، مما يؤدي إلى عزوف المستمثر البسيط والمبتدئ. ثالثاً، بسبب تكلفتها القليلة ــ تكلفة إنشاء العقود فقط ـــ، قد تشجّع عقود المشتقات على أخذ المخاطر. على سبيل المثال، يخسر المستثمرون تكلفة إنشاء العقد فقط في خيارات الأسهم، مما يضمن أرباح كبيرة في أفضل سيناريو، وخسائر قليلة في أسوأ سيناريو.

تاريخياً في الكويت، كان لعقود خيارات الشراء النصيب الأكبر من المشتقات المالية، قبل أن تطرح هيئة أسواق المال رؤيتها المتكاملة حول عقود المشتقات في ٢٠١٤. ولكن، قبل أشهر قليلة قررت الهيئة إيقاف التعامل بجميع أنواع المشتقات المطروحة في السوق حالياً، لأسباب أجهلها، حتى كتابة هذا المقال. على كل حال، إيقاف المشتقات يطرح ــ من وجهة نظري ــ تساؤلين محتملين: هل هبطت سيولة السوق بسبب الإيقاف؟ أم أن شح السيولة في السوق هو المسبب للإيقاف؟ للأسف، بسبب العوامل الكثيرة المؤثرة على سيولة السوق، أصبح تتبّع عامل واحد أمراً شبه مستحيل، على سبيل المثال، كانت سيولة السوق أفضل بكثير من سيولة اليوم لأسباب عدة أبرزها أسعار النفط وتعافي الاقتصاد العالمي بشكل ملحوظ بعد الأزمة المالية العالمية.

قد أكون مخطئاً، ولكنني أرجّح الشق الأول من التساؤل المطروح أعلاه، التخلّي عن عقود المشتقات المالية يقلل بشكل مباشر من الأدوات المطروحة في السوق، والأهم من ذلك، الإيقاف في هذا الوقت الحرج يؤدي إلى اهتزاز ثقة المتداولين في السوق المحلي، وهو الذي يفسّر عمليات التخارج الهائلة الذي تشهدها بورصة الكويت اليوم. من وجهة نظري، كان بالإمكان التدرج في عملية الإيقاف، كإيقاف العقود الأقل سيولة أولاً، ومن ثم التحرك إلى العقود السائلة، تدريجياً. ولكن، الحل الأمثل بالنسبة لي هو فرض ضوابط معينة على العقود، بدلاً من الإيقاف الكامل. على سبيل المثال، للحفاظ على السوق المحلي من التذبذب المفاجئ، يستطيع المشرّع منع الاستراتيجيات المضاربية، والتركيز على الاستراتيجيات التحوطية بشكل أساسي، لأن المشتقات وُجدت أساساً كأدوات تحوطية قبل أن تكون أدوات للمضاربة المحفوفة بالمخاطر. عالمياً، قامت هيئة الأوراق المالية والبورصات الأمريكية مؤخراً بفرض ضوابط واضحة المعالم على عقود المشتقات المالية للتقليل من نسبة المخاطر، فلا يُسمح الآن للصناديق الاستثمارية الدخول في عقود مشتقات تتخطى نسبة ١٥٠٪ من صافي أصول الصندوق.

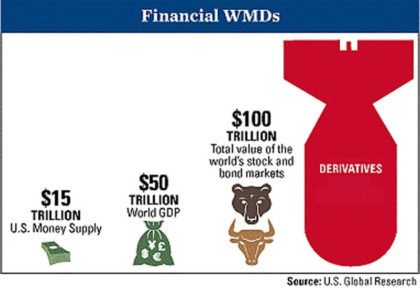

على المستوى العالمي، يحظى سوق المشتقات بشعبية واسعة جعلته يتخطى حاجز ٤٠٠ تريليون دولار في ٢٠١٤ بحسب تقرير دويشته بانك. أنصح كل مهتم بسوق المشتقات زيارة موقع بنك التسويات لإلقاء نظرة على الحجم الهائل لهذا السوق، حيث يقوم الموقع بتقسيم العقود بحسب المدة ونوعية العقود، بالإضافة إلى تقسيمات أخرى. الملفت للنظر أنه مازال هناك كميات ضخمة من عقود تأمين الرهن العقاري، والتي تعود إلى أزمة ٢٠٠٧/٢٠٠٨ العقارية، وهو الأمر الذي يبين مدى ضخامة هذه الأزمة وتأثيراتها القائمة إلى يومنا هذا.