لطالما كان للبنوك المركزية دوراً بالغ الأهمية في تشكيل البيئة الاقتصادية ــ سواء محلياً أو عالمياً ــ ووضع الملامح الأساسية للأسواق المالية، حيث تتفاعل الأسواق مع سياسات وقرارات البنوك المركزية بشكل ملحوظ، وغالباً مايكون هذا التفاعل بصورة ردود أفعال، سواء كانت تلك الردود مبكرة (متوقعة) أو متأخرة. ولكن، ماذا لو انعكست الأدوار؟ بمعنى آخر، ماذا لو اضطرت البنوك المركزية إلى تغيير سياساتها على هيئة ردود أفعال؟ هذا ما حدث اليوم لبنك انجلترا.

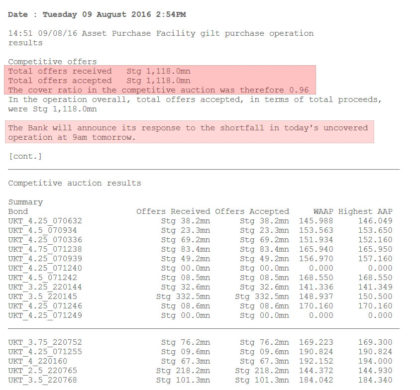

في آخر جولة من برنامج التيسير الكمي، والتي تأتي في وقت حرج جداً، لاسيما بعد خروج بريطانيا من الاتحاد الأوروبي، فشل بنك انجلترا في شراء الهدف المحدد من السندات، حيث كان يخطط لشراء ما قيمته ١.١٧ مليار جنيه استرليني من السندات طويلة الأجل (ما لا يقل عن ١٥ سنة)، ولكنه حصل على ٩٦٪ من هذا المبلغ، أي ما يعادل ١.١٢ مليار جنيه استرليني. بمعنى آخر، اختار باقي حاملي السندات الاحتفاظ بسنداتهم، دون الاكتراث بالعروض التي قد يقدمها بنك انجلترا لتشجيعهم على البيع، مما شكّل ضربة موجعة لأحد أهم سياسات التيسير الكمي وهي شراء السندات، والتي أصبحت بعد اليوم أداة غير مضمونة أبداً للدفع بعجلة برامج التيسير الكمي ــ الفاقدة لشعبيتها عند البعض ــ، تبين الصورة أدناه تفاصيل طلب الشراء من بنك انجلترا:

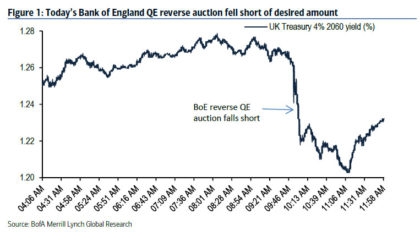

كرد فعل منطقي ومتوقع، ارتفعت أسعار السندات الحكومية طويلة الأجل مما دفع بالعوائد على تلك السندات إلى مستويات منخفضة جداً:

لا أعلم شخصياً سبب رفض البيع من قبل حاملي السندات، ولكنني أصبحت على قناعة تامة أن الوقت أصبح مناسباً لبنك انجلترا أن يحذو حذو البنك المركزي الياباني في خلق سياسات تيسير كمي إبداعية وجديدة، لاسيما أن فرص الاستثمار أصبحت شحيحة جداً.