يعتبر البنك المركزي لأي دولة أحد أهم العناصر في النظام المالي إن لم يكن الأهم، بغض النظر عن حجم الاقتصاد ومدى انفتاحه على العالم الخارجي، فعلى سبيل المثال، تُصدر سياسات وتصريحات الاحتياطي الفيدرالي الأمريكي ردود أفعال عالمية تتخطى حدود الولايات المتحدة لتؤثر في الاقتصاد العالمي بشكل عام، لعل أهمها أخيراً هو تغيير سعر الفائدة في ديسمبر الماضي. إذاً، ليس بالمفاجئ أبداً أن نتوقع ردود أفعال ملحوظة في الأسواق المالية نتيجة للقرارات أو السياسات التي تتخذها البنوك المركزية.

قمت في الساعات القليلة الماضية بأخذ عيّنة عشوائية من القرارات التي أصدرها البنك المركزي الكويتي في السنوات الماضية، لمعرفة ردود أفعال سوق الكويت للأوراق المالية تجاه هذه القرارات أو السياسات. يعلم كل مهتم بالشأن الاقتصادي مدى أهمية إعلان البنوك المركزية عن أي تغييرات في أسعار الفائدة، لذلك، قمت باستثنائها من العيّنة، للتطرق إليها في مقال منفصل يدرس العلاقة بين سعر تغيير الفائدة، وسوق الكويت للأوراق المالية، والتي بدورها يجب أن تكون علاقة عكسية، من الناحية النظرية على الأقل.

فيما يلي ثلاث حالات منفصلة تبين ردة فعل ملحوظة للبورصة الكويتية تجاه قرارات بنك الكويت المركزي، على الرغم من تباعد الفترات الزمنية بين القرارات:

(يرجى الضغط على الصور لمشاهدتها بالحجم الكامل)

(يرجى الضغط على الصور لمشاهدتها بالحجم الكامل)

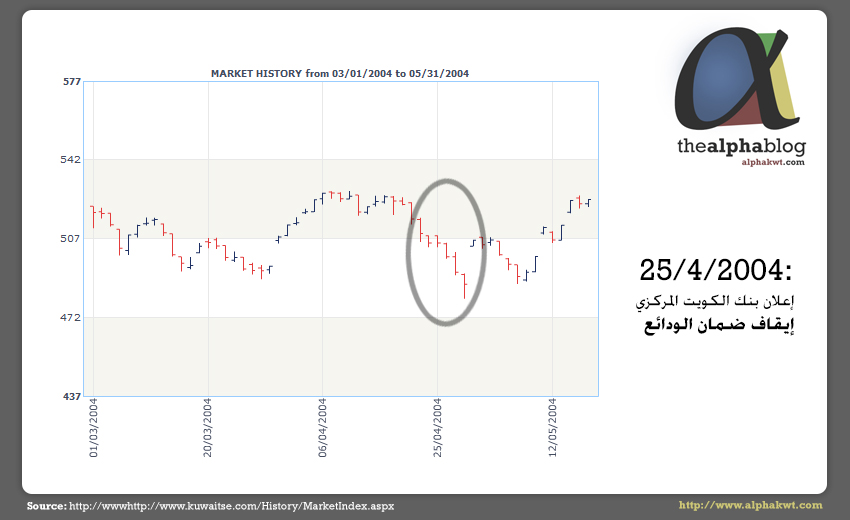

يُلاحظ من الشكل الأول ردة فعل سلبية تجاه قرار إيقاف ضمان ودائع البنوك المحلية في سنة 2004، حيث هبط مؤشر السوق بشكل واضح حينذاك. ربما أرسل القرار علامات سلبية للمتداولين في ذاك الوقت، فلربما لم تكن ثقتهم كبيرة بالقطاع المصرفي. من وجهة نظري، كان من المفترض أن يتم النظر إلى هذا القرار من منظور إيجابي، فلم يرفع البنك المركزي ضمانه عن الودائع إلا بعد التأكد من تعافي الاقتصاد المحلي بشكل عام، والقطاع المصرفي بشكل خاص.

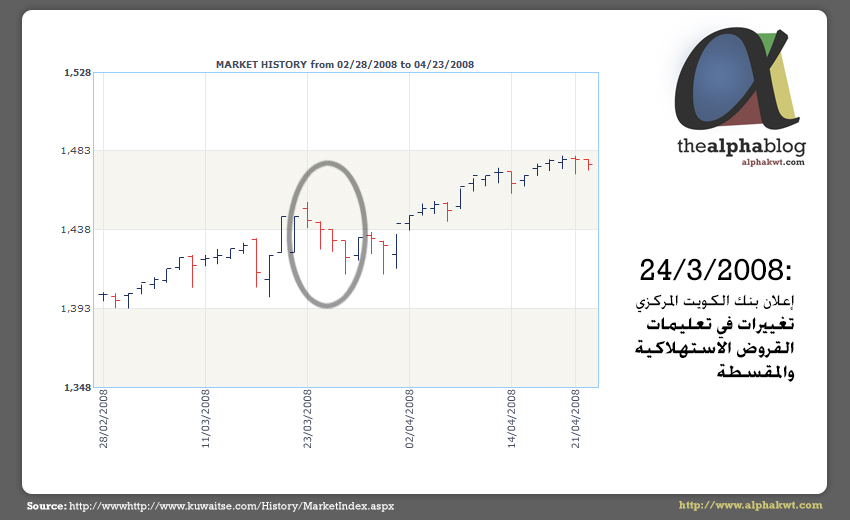

يوضح الشكل الثاني أيضاً ردة فعل سلبية للبورصة الكويتية عندما شدد البنك المركزي في سنة 2008 إحكامه على القروض الاستهلاكية والمقسطة آنذاك، بحيث لا تتعدى دفعات القروض أكثر من 40% من قيمة الراتب، فلربما سبب القرار في ذاك الوقت موجة هلع بين المستثمرين ظناً منهم بأن الوضع الاقتصادي يوحي بالتشاؤم، مما أدى إلى موجات بيع في السوق.

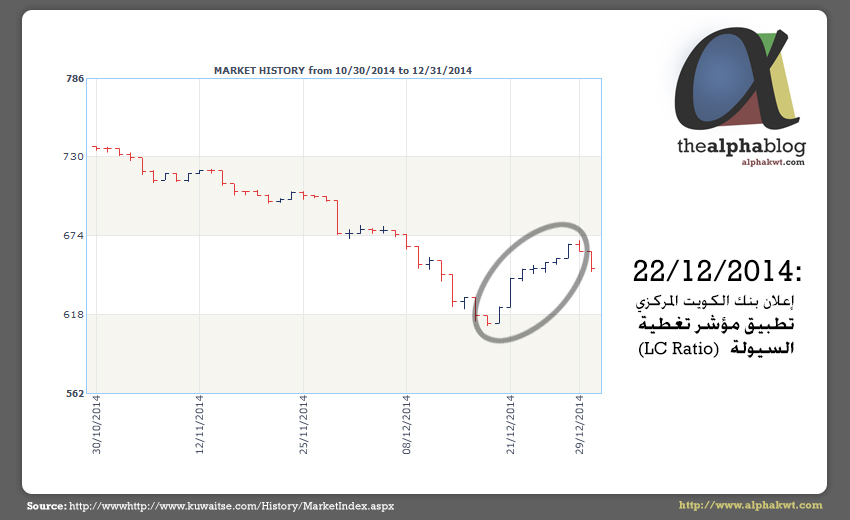

أما الشكل الأخير فيبيّن ردة فعل إيجابية عندما أعلن البنك المركزي في ديسمبر 2014 عن تطبيق مؤشر تغطية السيولة والذي يعتبر جزء من بازل ثلاثة، فلربما بعث القرار في ذلك الوقت موجة من الاطمئنان في البورصة، جعلت المتداولين يقبلون على الشراء. لكن، من وجهة نظري، كان يجب أن يكون لهذا القرار وقعاً سلبياً لأنه من الممكن أن يُرسل للسوق علامات سلبية توحي للمتداولين بسوء الوضع في القطاع المصرفي، وإلا لم يكن البنك المركزي ليفرض قيود على السيولة في البنوك المحلية. ولكن، يبقى في النهاية كلامي مجرد رأي قد لا يعكس ما حدث في السوق آنذاك بشكل صحيح.

للأسف، لم أحصل على معلومات وبيانات يومية للبورصة الكويتية، بمعنى آخر، لايوجد بيانات تاريخية تبين ماذا حدث بعد ساعة أو ساعتين من إصدار القرار أو الإعلان، فكل ما حصلت عليه هو بيانات تبين مؤشر السوق في بداية ونهاية اليوم فقط. بالتالي، قد تؤثر أخبار أخرى على المؤشر، لاسيما في الأيام التي يكثر فيها التداول. فعلى سبيل المثال، هناك بيانات تذهب للثانية وللميللي ثانية (ألف جزء من الثانية) في الأسواق العالمية، بسبب ضخم حجم التداول في تلك الأسواق. إذاً، قد تكون ردود الأفعال في الصور أعلاه مجرد صدفة، وقد تكون صحيحة، فما تم ذكره هو مجرد اجتهاد شخصي، قد يصيب وقد يخيب.